- Oferta

Tak jest po prostu fair.

- O nas

Kim jesteśmy, jak działamy?

- Ludzie z "Betonu"

Porozmawiajmy o...

- Przebieg Inwestycji

Wskaźniki inwestycji

- Komentarze

Aktualny skład portfela UFK

- Kariera

Rozpocznijmy współpracę

- Kontakt

Napisz lub zadzwoń

Najnowszy Komentarz - KONSEKWENCJA PRZEDE WSZYSTKIM

Szanowni Państwo , Wczoraj minęło dokładnie pół roku od 8 kwietnia, kiedy to mieliśmy na naszym portfelu „dołek”. W tym dniu sytuacja była po... Czytaj całość

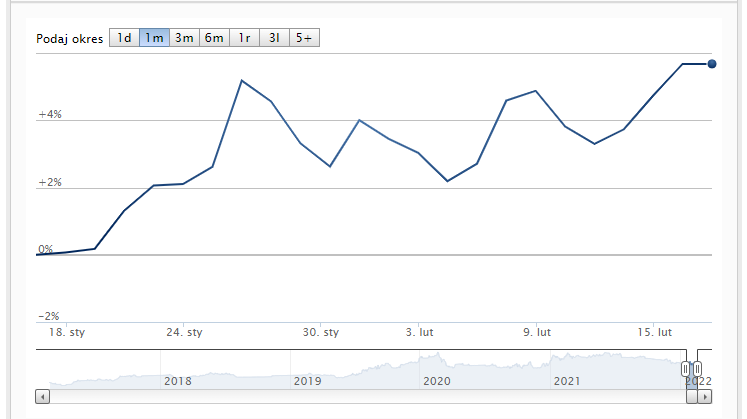

PONAD 5% W MIESIĄC

W ubiegłym tygodniu zdecydowaliśmy się na zmianę składu naszego portfela. Obecnie zawiera on dwie klasy aktywów (zmiana u większości z Państwa będzie widoczna w czwartek): POZYCJA KRÓTKA 60% i ZŁOTO 40%. Oczywiście chodzi o UFK typu short, czyli fundusze zarabiające na spadkach naszego rodzimego indeksu WIG20 oraz o UFK reprezentujący złoto, jako kruszec i UFK zawierający akcje firm wydobywczych. Zmiana składu jest relatywnie niewielka. Udział pozycji „short” nie uległ zmianie. Udział złota wzrósł z 20 do 40 procent, kosztem UFK obligacji. Uznaliśmy, że pomimo pozytywnego spojrzenia na fundusze obligacji w tym roku, złoto ma większy potencjał wzrostowy.

Poza podażowymi czynnikami mającymi negatywny wpływ na rynek akcji, o których pisaliśmy w poprzednim komentarzu pojawiły się kolejne, na które zwróciliśmy uwagę. Te wymienione uprzednio nie uległy zmianie:

Po stronie minusów, a więc czynników sprzyjających spadkom na giełdach znaleźliśmy trochę więcej czynników:

Kolejne naszym zdaniem to:

Tak więc na dziś nic się nie zmieniło, a mieszanka w postaci zacieśnienia polityki monetarnej i jednoczesnej perspektywy spowolnienia gospodarczego tworzy cały czas dość problematyczne środowisko dla rynków akcji.

Specjalnie nie kładziemy nacisku na sytuację przy granicy Ukrainy. Co się wydarzy i kiedy, tego nie wiemy, ale to nie ma znaczenia. Jest wystarczająco dużo negatywnych innych sygnałów fundamentalnych, aby utrzymywać pozycję „short”. Ewentualny konflikt na Ukrainie może być jedynie katalizatorem przyspieszenia spadków, a obecna niepewność również nie pomaga rynkom.

W załączniku numer jeden prezentujemy przebieg indeksu WIG20SHORT w ujęciu tygodniowym. Można powiedzieć, że jest to odwrócony WIG20, czyli jeżeli główny indeks polskiej giełdy spada, to ten w załączniku rośnie, co przy obecnej naszej pozycji jest dla nas korzystne. Właśnie w ubiegłym tygodniu wystąpił sygnał kupna (zielona strzałka). Po raz pierwszy od listopada 2020 indeks ten pokonał zieloną średnią z 50 tygodni. Odwrotny sygnał miał miejsce w listopadzie 2020 (czerwona strzałka). Jeżeli obecny sygnał kupna okaże się skuteczny, to powinniśmy dojść przynajmniej do trzech średnich zaznaczonych na wykresie, które będą stanowiły naturalny opór. Do tego miejsca mamy przestrzeń w wysokości około 12,5 %.

W załączniku numer 2 przedstawiamy przebieg wykresu złota, również w interwale tygodniowym. Do ubiegłego tygodnia mieliśmy do czynienia z prawie półtoraroczną korektą, która zawierała się w zaznaczonym trójkącie. Jeżeli sygnał okaże się skuteczny, droga na północ otwarta. Ten właśnie sygnał skłonił nas do powiększenia udziału złota w naszym portfelu.

Ponadto zaobserwowaliśmy pewną prawidłowość. Wzrostom cen złota przeważnie towarzyszą większe wzrosty na akcjach producentów kruszcu. Gdy zmienia się kierunek na rynku samych metali, część uczestników pozycjonuje się z opcją lewarowaną właśnie na akcjach. Z tym zjawiskiem mamy do czynienia w przypadku funduszu UFK Black Rock World Gold, dostępnym na platformie Generali. Każda zmiana cen kruszcu znajduje swoje odwzorowanie w wycenia akcji spółek wydobywczych, ale z „większym przytupem”. W przypadku złota dodatkowym pozytywnym elementem pozostaje chęć zabezpieczenia się przed ujemnymi, realnymi stopami procentowymi, z którymi mamy teraz do czynienia. Stopa inflacji znacznie przewyższa rentowności na rynku długu i rynku pieniężnym.

Ponadto po raz pierwszy od długiego okresu wzrosty na złocie versus spadki na głównym indeksie rynku w USA (S&P500) zostały ewidentnie dostrzeżone. Spadające ceny amerykańskich obligacji i akcji mogą spowodować przesunięcie kapitału wychodzącego z tych klas aktywów w stronę złota, a to oczywiście będzie dla nas korzystne.

Kolejnym korzystnym dla złota czynnikiem jest fakt posiadania przez małe amerykańskie banki pozycję short (około 200 tysięcy), za które będą musiały płacić karę. Ostatnie spadki, jakie miały miejsce pod koniec ubiegłego roku, pozwoliły na zamknięcie około 50 tysięcy „shortów”. Jeżeli obecny wzrostowy kierunek na złocie utrwali się na dobre, to będziemy mieli zapewniony stały popyt w najbliższym czasie.

”Jeżeli powyższe prognozy okażą się trafne, zakładamy powrót na wzrostową ścieżkę wartości portfela, czego oczywiście, Państwu i sobie życzymy.”

To cytat z poprzedniego komentarza, prawie sprzed miesiąca. W załączniku numer 3 prezentujemy zmianę procentową naszego portfela za ostatni miesiąc.

Na portfelach w Generali wzrost portfela w ostatnim miesiącu wyniósł +5,62%. Tak więc zapowiedź zacytowana powyżej jest realizowana. Co więcej, biorąc powyższe argumenty pod uwagę, jesteśmy przekonani, że to nie jest nasze ostatnie słowo. Oczywiście żadnych obietnic nie składamy, bo na giełdzie nie wolno tego robić NIGDY. Jednak naszym zdaniem, należałoby się liczyć z dalszym wzrostem naszego portfela.

Sprawdziliśmy wyniki wszystkich UFK na platformie Generali w skali ostatniego miesiąca. Tylko trzy fundusze osiągnęły lepszy wynik, z 55 dostępnych. Większość funduszy zaliczyła stratę. Podium przedstawia się następująco:

Dwa z nich są w naszym portfelu, tak więc nasz, wspomniany w tytule, wynik plasuje nas na czwartym miejscu. Mamy nadzieję, że również w kolejnych okresach będzie podobnie.